Fundusze PPK czyli fundusze zdefiniowanej daty funkcjonują już blisko trzy lata. Ich wyniki można śledzić na bieżąco, należy jednak pamiętać, że stopy zwrotu funduszy są czym innym aniżeli stopa zwrotu inwestora.

Notowania funduszy

Klasycznie liczone stopy zwrotu funduszy zdefiniowanej daty (FZD), które można na bieżąco śledzić w serwisach instytucji finansowych prowadzących PPK oraz m.in. w serwisie www.analizy.pl, obrazują sytuację, w której pieniądze są wpłacane na początku inwestycji i są tam ulokowane do końca danego okresu. Czyli np. roczne wyniki funduszy, które znajdziemy tabelach z notowaniami funduszy pokazują tylko jaki % stopy zwrotu osiągnęliby uczestnicy, którzy zainwestowaliby w fundusz na początku roku, w kolejnych miesiącach nie dokonywaliby żadnych wpłat/wypłat oraz wypłaciliby oszczędności na koniec tego roku.

W rzeczywistości jednak w przypadku funduszy PPK, wpłaty do programu są systematyczne (co do zasady wpłaty do PPK trafiają co miesiąc). Są to wpłaty pracodawcy (minimum 1,5%) i pracownika (min. 2,0%). Do oszczędności dokłada się również Państwo (250 zł wpłaty powitalnej i 240 zł dopłaty rocznej). W związku z tym, uwzględniając comiesięczne wpłaty do programu, stopa zwrotu przeciętnego uczestnika PPK (wewnętrzna stopa zwrotu), zawsze będzie różnić się od stopy zwrotu samego funduszu.

Należy pamiętać, że ocena krótkoterminowych wyników funduszy PPK ze względu na długoterminowy charakter inwestycji PPK może prowadzić do błędnych wniosków. Należy analizować przede wszystkim wewnętrzną stopę zwrotu inwestora, a nie tylko wyniki funduszy.

Stopa zwrotu inwestora

To, ile dokładnie zarobili poszczególni uczestnicy PPK danego funduszu można sprawdzić tylko mając dokładne dane o tym ile i kiedy środki były wpłacane na rachunki PPK.

Uczestnicy PPK, którzy są w programie od początku, zarabiali dzięki korzystnej koniunkturze, a wartość aktywów, w które inwestowane były ich środki regularnie rosła. Ci z oszczędzających, którzy oszczędzają od niedawna, mogą zauważyć spadki wartości swoich oszczędności na które istotny wpływ ma także obecna sytuacja w Ukrainie.

Sam uczestnik PPK może też po prostu przeanalizować stan swojego rachunku i sprawdzić o ile powiększyły się jego oszczędności. Stan środków na wszystkich rachunkach PPK uczestnicy PPK mogą w bardzo prosty sposób sprawdzić w Serwisie MojePPK. Do serwisu można zalogować się przez login.gov.pl (np. Profil Zaufany).

Ile naprawdę zyskują uczestnicy PPK

Analizując stopy zwrotu uczestnika PPK należy wziąć pod uwagę jeszcze jedną kwestię. Oszczędności w programie są budowane nie tylko w oparciu o wpłaty samych pracowników, ale także wpłaty ich pracodawców i Państwa. „Zysk” uczestnika PPK można zatem rozpatrywać jako różnicę między tym co do PPK wpłacił on sam, a wpłatami, które dołożył jego pracodawca i Państwo oraz zyskiem wypracowanym przez wszystkie dokonane wpłaty.

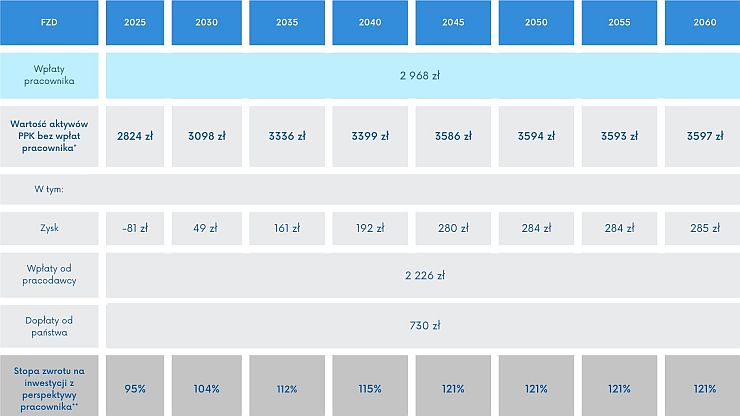

Szacunkowe wyliczenia dotyczące tego ile zyskują uczestnicy PPK można również znaleźć w co miesięcznym Biuletynie PPK. Według stanu na koniec marca 2022 r. na rachunku hipotetycznego uczestnika PPK zarabiającego 5 300 zł, oszczędzającego w PPK od grudnia 2019 r., w zależności od grupy FZD znajduje się średnio od 2 824 zł do 3 597 zł więcej niż wpłacił sam uczestnik. A to oznacza dla uczestnika PPK od 95% do 121% zysku.

Kalkulacja stopy zwrotu na inwestycji w PPK dla uczestnika PPK zarabiającego 5 300 zł – w okresie od 01.12.2019 r. do 31.03.2022 r. dla poszczególnych grup funduszy zdefiniowanej daty.

Warto również pamiętać, że w dłuższym okresie negatywny wpływ zawirowań na rynkach na oszczędności gromadzone w PPK jest amortyzowany dzięki wykorzystaniu specjalnej konstrukcji funduszy zdefiniowanej daty, których polityka inwestycyjna dostosowuje się automatycznie do wieku uczestnika PPK. To oznacza, że wraz ze zbliżaniem się tzw. daty docelowej (osiągnięcie 60 r.ż.), udział części udziałowej portfela inwestycji (ryzykownej) maleje i jest zastępowany przez bezpieczniejsze instrumenty dłużne.

Przy długoterminowym programie oszczędzania, jakim jest PPK, najważniejsze jest trzymanie się swojego docelowego horyzontu inwestycyjnego.

źródło informacji: https://www.mojeppk.pl/