Wraz z wiekiem coraz więcej osób zmuszonych jest do korzystania z usług zdrowotnych i opiekuńczych, często o charakterze komercyjnym. To kolejny argument za tym, że gromadzenie dodatkowych oszczędności na okres po zakończeniu aktywności zawodowej jest konieczne.

W ciągu ostatnich kilkudziesięciu lat obserwujemy w Polsce znaczące zmiany w strukturze wieku mieszkańców, które świadczą o nasileniu się procesu starzenia demograficznego ludności. W konsekwencji postępującego procesu starzenia się społeczeństwa, następuje systematyczny wzrost udziału osób starszych w populacji, a tym samym liczby potencjalnych beneficjentów systemu emerytalnego, któremu towarzyszy spadek liczby osób opłacających składki. W efekcie wpłynie to na spadek stopy zastąpienia uczestników zreformowanego systemu emerytalnego i obniżenie się relatywnej wysokości świadczeń emerytalnych.

Sytuacja demograficzna Polski

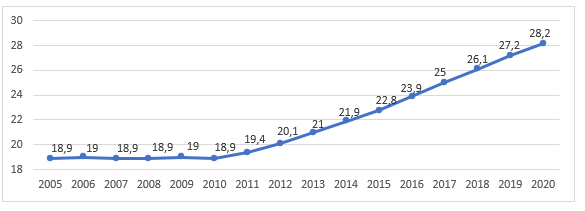

Na koniec 2020 roku liczba ludności w Polsce wynosiła 38,3 mln, w tym ponad 9,8 mln stanowiły osoby w wieku 60 lat i więcej (ponad 25%). Wskaźnik obciążenia demograficznego osobami starszymi wzrósł do poziomu 28,2 (z 27,2 w roku 2019), a wskaźnik ludności w wieku poprodukcyjnym na 100 osób w wieku produkcyjnym ukształtował się na poziomie 37,5 – podczas, gdy rok wcześniej wynosił 36,5.

Według prognozy GUS, liczba ludności w wieku 60 lat i więcej w Polsce w roku 2030 ma wzrosnąć do poziomu 10,8 mln, a w 2050 roku wyniesie 13,7 mln – osoby te będą stanowiły około 40% ogółu ludności Polski.1 W porównaniu do danych z początków lat 90. XX wieku trwanie życia wydłużyło się o ponad 6 lat dla mężczyzn i o ponad 5 lat dla kobiet (w 2020 roku przewidywane przeciętne dalsze trwanie życia noworodka płci męskiej wynosiło 72,6 roku, a płci żeńskiej – 80,7 roku).

Wykres. 1 Współczynnik obciążenia demograficznego osobami starszymi (w wieku 65 lat i więcej), stan na 31.12.2020 r.

Źródło: stat.gov.pl

Dłuższy okres pobierania świadczeń

Wraz z wydłużaniem się przeciętnego dalszego trwania życia rośnie przeciętny okres pobierania emerytury. W związku z tym, że bieżące wydatki na świadczenia emerytalne finansowane są głównie z bieżących składek pokolenia pracującego, wpłynie to na obniżenie stopy zastąpienia (z obecnych ok. 50% do ok. 30% w 2060 roku). Jeszcze w 2011 roku okres pobierania emerytur wynosił 16 lat i dwa miesiące, a w 2017 roku już 18 lat i dwa miesiące.2 3 Przeciętna miesięczna emerytura z ZUS w całym 2020 roku wyniosła 2 474,54 zł. Aż 5,2% osób otrzymywało emerytury niższe niż 50% mediany (poniżej 1 059,98 zł), natomiast 19,3% – wyższe niż 150% mediany (powyżej 3 179,94 zł). Dla porównania, w 2019 roku emerytury poniżej 50% mediany otrzymywało 4,6% osób, a powyżej 150% – 18,8%.4 Co istotne, wydłużenie długości życia nie jest równoznaczne z wydłużeniem aktywności zawodowej osób starszych. Nadal bowiem głównym dochodem gospodarstw emerytów jest świadczenie z sytemu ubezpieczeń społecznych.

Większe wydatki na zdrowie w okresie emerytalnym

Według badań GUS, w 2019 roku trwanie życia w zdrowiu wyniosło dla kobiet 77% przewidywanego trwania życia, a dla mężczyzn 80%. Oznacza to, że w przypadku kobiet – spośród przewidywanych w 2019 roku 81,8 lat trwania życia – pierwsze blisko 63,3 roku to okres bez ograniczeń spowodowanych niepełnosprawnością. Dla mężczyzn wynosi to 59,7 roku w zdrowiu – z przewidywanych 74,1 lat do przeżycia. Jednakże wraz z wiekiem wskaźniki te ulegają obniżeniu i udział procentowy pozostałego życia bez niepełnosprawności zaczyna się zmniejszać. Mężczyzna, który w 2019 roku miał 65 lat, może oczekiwać, że jeszcze około połowa (49%) jego dalszego życia upłynie w zdrowiu (przeciętnie 7,8 roku), a kobieta – 42% (przeciętnie 8,5 roku).5

Zgodnie z unijnymi wskaźnikami zależności (2015-2019) – obliczanymi jako pięcioletnia średnia rocznego, postrzeganego przez daną osobę, długotrwałego poważnego ograniczenia w wykonywaniu zwykłych czynności z powodu problemu zdrowotnego – w przypadku osób w wieku 65-74 wskaźnik zależności wynosi 10,6%, dla osób w wieku 75-84 jest już prawie dwukrotnie wyższy i wynosi 19,2%, a dla osób w wieku 85+ to 35,1%. Szacuje się, że liczba osób, które potencjalnie mogą potrzebować opieki długoterminowej, wzrośnie w UE-27 z 19,5 mln w 2016 roku do 23,6 mln w 2030 roku i do 30,5 mln z 2050 roku.6 Przy czym wiele osób potrzebujących opieki może nie mieć do niej dostępu. Średnio w UE-27 tylko jedna trzecia osób w wieku 65 lat lub powyżej, mających poważne trudności z opieką nad sobą lub czynnościami domowymi, korzystała z usług opieki domowej. Może to wskazywać, że osoby potrzebujące opieki długoterminowej polegają na opiece nieformalnej lub że ich potrzeby w tym zakresie nie są zaspokajane. W UE więcej niż jedna trzecia gospodarstw domowych, które potrzebują opieki długoterminowej, ale nie korzystają z profesjonalnych usług opieki domowej, wskazuje na przyczyny finansowe tego stanu rzeczy. W pięciu państwach członkowskich dotyczy to ponad 50% gospodarstw domowych. Przewiduje się, że średnio w 19 państwach członkowskich i regionach, w przypadku około 75% osób starszych, wymagających opieki długoterminowej – gdyby osoby te płaciły za usługi opieki domowej pełną cenę, bez ochrony socjalnej – pozostałby im dochód obniżony do poziomu poniżej progu „zagrożenia ubóstwem”. W niektórych państwach członkowskich wsparcie publiczne jest dostępne tylko dla nieco ponad jednej dziesiątej osób w wieku 65 lub powyżej, potrzebujących opieki długoterminowej. Nawet wówczas, gdy ochrona socjalna dla potrzeb opieki długoterminowej jest dostępna, jest ona często niewystarczająca – nawet po otrzymaniu wsparcia, średnio prawie połowa starszych osób, potrzebujących opieki długoterminowej, po pokryciu kosztów własnych opieki domowej znalazłaby się poniżej progu ubóstwa.7

Konieczność dywersyfikacji źródeł przyszłych świadczeń

Prognozowany spadek stopy zastąpienia uczestników zreformowanego systemu emerytalnego i związane z tym obniżenie się relatywnej wysokości świadczeń emerytalnych powinno skłonić Polaków do gromadzenia dodatkowych oszczędności na okres po zakończeniu aktywności zawodowej. Bo chociaż wraz z wiekiem część wydatków nam odpada, np. te związane z opieką nad dziećmi czy raty kredytu hipotecznego to jednocześnie zwiększa się potrzeba korzystania z usług zdrowotnych i opiekuńczych (wzrost częstości występowania chorób przewlekłych oraz niepełnosprawności) co może wiązać się ze znacznym wzrostem wydatków, szczególnie w przypadku konieczności korzystania z usług o charakterze komercyjnym. Warto przy tym dodać, że w zmieniających się warunkach gospodarczych trudno jest dziś określić rzeczywisty koszt usług opiekuńczych w przyszłości (biorąc pod uwagę np. zmieniające się koszty pracy). A przecież wobec wydłużającego się trwania życia – zgromadzony kapitał stanie się źródłem zaspokajania potrzeb nawet na kilkadziesiąt kolejnych lat.

Warto przy tym dodać, że diagnoza aktualnej sytuacji, oczekiwań i potrzeb polskich seniorów za 2019 rok wskazuje, że gospodarstwa domowe wyłącznie z osobami w wieku 60 lat i więcej, w porównaniu z gospodarstwami bez osób starszych, rzadziej oceniały swoją sytuację materialną jako bardzo dobrą lub dobrą (37,4% wobec 56,5%), a częściej jako przeciętną i raczej złą lub złą.

Jedną z możliwości gromadzenia dodatkowych środków na okres po zakończeniu aktywności zawodowej – w ramach filara budowanego przez pracodawców wspólnie z pracownikami – są Pracownicze Plany Kapitałowe (PPK). Obecnie oszczędza w tym programie prawie 2,5 mln osób.

Autor: Robert Zapotoczny, prezes zarządu PFR Portal PPK sp. z o.o.