Z Robertem Zapotocznym prezesem PFR Portal PPK, rozmawia Marcin Prynda

W 2023 r. odbędzie się przewidziany w ustawie autozapis do Pracowniczych Planów Kapitałowych. Na czym on będzie polegał? Z czym wiąże się on dla pracodawców i pracowników?

Automatyczny zapis do PPK jest od samego początku zawarty w ustawie o PPK i zakłada, że co 4 lata pracodawca zapisuje do programu wszystkich pracowników w wieku 18-55 lat, którzy nie są uczestnikami PPK. Termin autozapisu jest taki sam dla wszystkich podmiotów zatrudniających, niezależnie od tego, kiedy miało u nich miejsce wdrożenie PPK. Kolejne odbędą się w 2027 roku, 2031, 2035 i tak dalej.

Co zmienia się dla uczestników w związku z autozapisem?

Nic. Zupełnie nic! Zasady programu się nie zmieniają. Uczestnictwo w PPK pozwala na szybsze gromadzenie oszczędności, dzięki wpłatom pracodawcy i dopłatom od państwa. Nie trzeba czekać na autozapis, żeby stać się uczestnikiem PPK. Jeśli ktoś ma życzenie dołączyć do programu w listopadzie czy w grudniu, może to zrobić, składając odpowiedni wniosek swojemu pracodawcy. Jednocześnie nadal będzie można w każdym momencie zrezygnować z udziału i w dowolnym momencie do programu powrócić. Mamy bardzo wiele materiałów na ten temat na naszym portalu mojeppk.pl: artykułów, pytań i odpowiedzi, poradników po pobrania, a także bezpłatnych szkoleń.

Obecna sytuacja gospodarcza odbija się negatywnie na kondycji wielu przedsiębiorstw.

Covid-19, rzeczywistość postcovidowa, wojna za naszą granicą, kryzys energetyczny to trudne sytuacje, w których musimy się odnaleźć. Mimo to rośnie liczba oszczędzających w Pracowniczych Planach Kapitałowych. Polacy mają nie tylko swój język, jak pisał Rej, ale również swój rozum i nie pozwolą sobie wmówić, że jakoś to będzie. Pandemia czy wojna pokazały i pokazują nadal dobitnie, że życie jest nieprzewidywalne i warto mieć jakąkolwiek poduszkę finansową, jakikolwiek bufor bezpieczeństwa finansowego. PPK są taką formą oszczędzania, w dodatku jest to oszczędzanie dużo szybsze niż w przypadku odkładania pieniędzy do skarbonki czy na koncie w banku, bo poza wpłatami pracownika są jeszcze wpłaty pracodawcy i dopłaty od państwa. PPK pozwalają wszystkim zatrudnionym budować bezpieczeństwo finansowe, zabezpieczenie na przyszłość, na czas po zakończeniu aktywności zawodowej, ale także na wypadek nieprzewidzianych wydatków, choroby czy uzupełnienia wkładu własnego do kredytu hipotecznego. Z opcji wypłaty z PPK w przypadku choroby skorzystało do tej pory 66 osób, które łącznie wypłaciły 123 865,40 zł, z czego 99 224,83 zł w 2022 roku. Najwyższa dotychczasowa wypłata wyniosła blisko 15 000 zł. Z kolei z opcji wypłaty z PPK na wkład własny skorzystało już 695 osób, które łącznie wypłaciły na ten cel 8 121 843,21 zł, z czego 4 771 695,19 zł w 2022 roku. Najwyższą wypłatę odnotowano również w tym roku i wyniosła ona blisko 70 000 zł. To pokazuje, że program działa, uczestnicy mogą w pełni korzystać z jego możliwości.

Ale sytuacja na rynku ma też przełożenie na wyniki finansowe uczestników PPK.

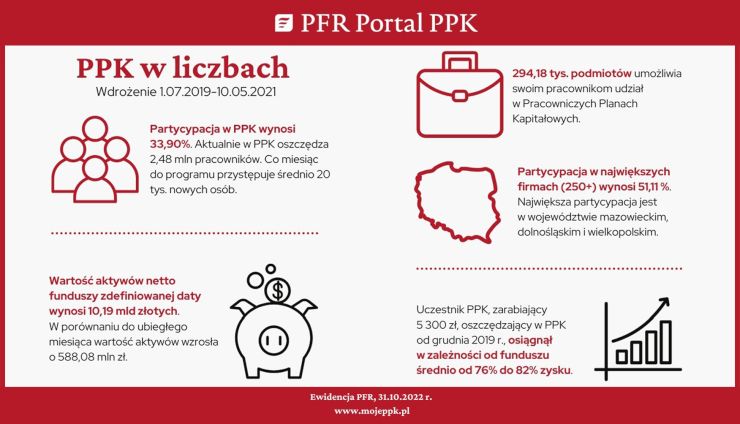

Oczywiście, bo program ma charakter oszczędnościowy, ale jednocześnie inwestycyjny, nie jest odrębnym bytem, a sytuacja na świecie wpływa również na rynek polski. Koniunktura jest cykliczna, a to oznacza, że po burzy wychodzi słońce, że ta trudna sytuacja nie będzie trwała wiecznie. To, że są zawirowania na rynku to nie znaczy, że oszczędzanie jest niepotrzebne. Obecna sytuacja zamyka jedne drzwi, ale otwiera inne: teraz mamy możliwość tańszego zakupu akcji czy wejścia na rynek obligacji. Mimo niesprzyjających okoliczności, których jeszcze rok temu trudno było się spodziewać − jak zbrojna napaść na Ukrainę czy spowodowany tym wzrost cen energii – Polacy korzystają, będąc w PPK. Udaje im się oszczędzać, udaje im się szybciej gromadzić pieniądze dzięki dopłatom, udaje im się korzystać z tych oszczędności, jeśli ich potrzebują. I to są fakty, to nie jest wishful thinking, myślenie życzeniowe, zaklinanie rzeczywistości. Ostatnie dane, aktualne na 31 października 2022 r., mówią o tym, że wartość aktywów netto funduszy zdefiniowanej daty to 10,19 mld zł. Ponad 10 mld zł. Wiem, że to się łatwo mówi, bo to tylko liczba, ale proszę sobie wyobrazić tę kwotę. Ta wartość zwiększyła się − mimo niekorzystnej koniunktury − w porównaniu do poprzedniego miesiąca o 588 mln zł. A to wszystko na kontach 2,5 mln uczestników.

2,5 miliona uczestników po ponad 3 latach funkcjonowania programu to dobry wynik? Nie brakuje krytycznych głosów, że tych uczestników powinno być więcej.

Oczywiście, że dobry! Sam fakt, że Pracownicze Plany Kapitałowe zapoczątkowały temat konieczności oszczędzania na przyszłość to już jest sukces. Zawsze można bardziej, lepiej, szybciej, więcej. Ale spójrzmy na to realnie, obiektywnie. Blisko 4 lata temu, gdy wprowadzaliśmy Pracownicze Plany Kapitałowe, zaczynaliśmy od zera. Tworzyliśmy ideę, zasady funkcjonowania, zbudowaliśmy portal, bazę materiałów, zaplecze technologiczne, relacje z rynkiem, sztab szkoleniowy. Partycypacja w programie systematycznie rośnie, średnio o 20 tysięcy nowych osób miesięcznie. Powoli idziemy w kierunku wyższej partycypacji. Widzimy, że Polacy się przekonują, poznają zasady, sprawdzają, czy to działa, o czym świadczą też te wypłaty na wkład własny czy w przypadku poważnego zachorowania. A co do powinności – zgadzamy się, że oszczędzanie jest ważne i powinniśmy oszczędzać.

A ile osób z nas to robi tak na serio, nie od czasu do czasu, nie wówczas, gdy nam się przypomni? PPK to właśnie umożliwia. Pewną automatyzację. To taki stały przelew, co miesiąc, ale nie my jako pracownicy musimy tego pilnować, bo to kompetencja pracodawcy. Gdy zaczynaliśmy, w IKE i PPE było po ok. 330 tys. aktywnych kont, a przypomnijmy, że IKE i PPE istnieją od 2004 roku. W IKZE było 230 tys. aktywnych kont, a IKZE jest młodsze, funkcjonuje od 2012 r. PPK po niespełna 4 latach ma ponad 2,5 miliona uczestników, którzy posiadają blisko 3 mln rachunków, a na nich już ponad 10 mld zł oszczędności. To pierwszy w Polsce taki program długoterminowego oszczędzania wspólnie z pracodawcą i państwem, program edukacji ekonomicznej. Program, który umożliwia różnorodne wypłaty w sytuacjach szczególnych, uproszczone do granic możliwości procedury przystąpienia i rezygnacji, najniższe koszty zarządzania na rynku, preferencyjne warunki dla najmniej zarabiających i stały dostęp do środków. To sprawia, że obecnie PPK nie ma sobie równych.